Superbonus 110 con la domotica Kblue

Che cos’è il Superbonus 110?

Il Superbonus è un’agevolazione che eleva al 110% l’aliquota di detrazione delle spese sostenute dal 1° luglio 2020 al 30 giugno 2022. Esistono due tipologie di interventi agevolabili: trainanti e trainati. Gli interventi trainati (come la Building Automation) beneficiano del Superbonus 110 solo in presenza di almeno un intervento trainante.

Gli interventi trainanti

Alcuni interventi trainati

Con quali clausole la Building Automation beneficia del Superbonus 110?

L’intervento complessivo deve garantire il miglioramento di almeno 2 classi energetiche o, se non possibile, il conseguimento della classe energetica più alta.

Inoltre, la Building Automation deve consentire la gestione automatica personalizzata degli impianti di riscaldamento o produzione di acqua calda sanitaria o di climatizzazione estiva in maniera idonea a:

- mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati;

- mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti;

- consentire l’accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto.

Esempio di pacchetto di efficientamento energetico che soddisfa i requisiti del Superbonus 110%

Quali prodotti Kblue rientrano nel Superbonus 110?

Ecco la lista dei dispositivi che da nostre verifiche devono essere presenti all’interno di un impianto di riscaldamento o produzione di acqua calda sanitaria o di climatizzazione estiva laddove gestiti dal sistema domotico ETH di Kblue.

Funzione | Codice prodotto Kblue | |

Funzioni fondamentali | Controllore | ETH-MY88 |

Alimentatore | KB-POW60_3M | |

Web server | ETH-WEB+ | |

Analizzatore di rete | KB-NRG1 (KB-TTA integrato) | |

KB-NRG3 + KB-TTA | ||

Rilevamento temperatura ambiente e umidità relativa | ETH-HD_TTERM | |

ETH-HD_THTERM | ||

ETH-HD_KTAST | ||

ETH-KTT | ||

ETH-KTH | ||

Attuatori per il controllo di circolatori, ventilconvettori, valvole di zona | ETH-S64RB | |

ETH-S64A | ||

ETH-S04RB | ||

Optional | Rilevamento temperatura di mandata e ritorno (miscelazione) | KB-BE_TF25CONTACT |

KB-BE_AGS55OU_MR | ||

Supervisione | KB-KTOUCH10_B |

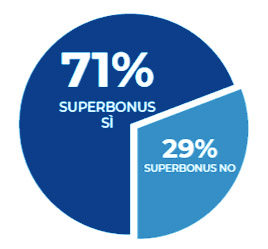

Perché conviene legare la domotica ETH al Superbonus 110?

Con Kblue può essere portato in detrazione più del 70% delle spese di un sistema domotico completo.

Guarda la nostra analisi di un caso studio di un’applicazione tipo.

Quali sono le soglie di spesa?

Ogni intervento ha una sua soglia di spesa cumulabile con le altre.

Per gli interventi di sostituzione degli impianti di climatizzazione invernale

- 30 mila euro per gli edifici unifamiliari o funzionalmente autonomi

- 20 mila euro per unità abitativa negli edifici composti da 2 a 8 unità

- 5 mila euro per unità abitativa negli edifici con più di 8 unità

Per gli interventi di Building Automation

- 15000 euro per unità immobiliare; in caso di asseverazione non obbligatoria vi è un ulteriore limite di 50,00 euro al mq

Per gli interventi di installazione di impianti solari fotovoltaici

- 2.400 euro per ogni KW di potenza nominale con un tetto massimo di 48.000 euro

Per gli interventi di installazione di sistemi di accumulo

- 1.000 euro per ogni KWh di capacità di accumulo con un tetto massimo di 48.000 euro

Per gli interventi di installazione di infrastrutture di ricarica di veicoli elettrici

- 2.000 euro per colonnina installata in un singolo edificio

- 1.500 euro per un massimo di 8 colonnine

- 1.200 euro oltre le 8 colonnine

Se non è possibile rispettare le condizioni richieste dal Superbonus 110, nessun problema: la domotica di Kblue continua a godere dell’Ecobonus 65% con tetto di spesa massimo di 15.000 euro per unità immobiliare; in caso di asseverazione non obbligatoria vi è un ulteriore limite di 50,00 euro al mq (come previsto dall’articolo 14 del decreto legge n. 63/2013).

Chi può usufruire del Superbonus 110?

Il Superbonus 110 si applica agli interventi effettuati da:

- condomìni

- persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, che possiedono o detengono l’immobile oggetto dell’intervento

- persone fisiche, al di fuori dell’esercizio di attività d’impresa, con riferimento agli interventi su edifici composti da 2 a 4 unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche (in base alla Legge di Bilancio 2021)

- istituti autonomi case popolari (IACP) o altri istituti che rispondono ai requisiti della legislazione europea in materia di “in house providing”

- cooperative di abitazione a proprietà indivisa

- Onlus e associazioni di volontariato

associazioni e società sportive dilettantistiche, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi

Le eccezioni

I soggetti Ires rientrano tra i beneficiari nella sola ipotesi di partecipazione alle spese per interventi trainanti effettuati sulle parti comuni in edifici condominiali.

Il superbonus non si può applicare per interventi effettuati in:

- edifici di nuova costruzione;

- ampliamenti;

- unità immobiliari residenziali appartenenti alle categorie catastali A1 (abitazioni signorili), A8 (ville) e A9 (castelli).

Erogazione del Superbonus 110

Esistono 3 modi per il pagamento del Superbonus 110%.

Il cliente, dopo aver sostenuto l’intera spesa dei lavori effettuati, recupererà il 110% del costo nei 5 anni successivi, entro i limiti di capienza dell’imposta annua derivante dalla sua dichiarazione dei redditi. Ogni anno, quindi, avrà diritto a recuperare con detrazione IRPEF/IRES il 22% della spesa inizialmente sostenuta.

Il cliente decide di ottenere uno sconto del 100% in fattura, cedendo il credito fiscale, di cui avrebbe diritto, all’impresa che ha compiuti i lavori. L’impresa, a sua volta, recupererà il 110% dell’importo nei 5 anni successivi o, alternativamente, potrà cedere il credito a soggetti terzi, quali banche ecc.

Attraverso la cessione del credito, il cliente può ottenere immediatamente la liquidità per pagare i lavori, trasferendo il credo fiscale del 110% ad un altro soggetto, che potrà recuperarlo in 5 anni di detrazione. I soggetti a favore dei quali si può trasferire il credito fiscale sono:

- fornitori di beni e servizi necessari alla realizzazione degli interventi

- istituti di credito/ intermediari finanziari

- persone fisiche o giuridiche ed enti

Risorse utili

Il tema Superbonus 110 è estremamente ampio e complesso, per questo motivo ti lasciamo di seguito i link ad alcune risorse utili per approfondire l’argomento:

FAQ

Le caratteristiche che i dispositivi di Building Automation devono rispettare sono:

- mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati;

- mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti;

- consentire l’accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto.

Tra queste caratteristiche quindi non rientrano, ad esempio, luci ed automazioni.

Come anche per l’Ecobonus 65% i costi di manodopera del professionista rientrano tra le spese agevolabili dell’intervento.

Il tetto di spesa è stato fissato a 15.000 € per unità immobiliare. In caso di asseverazione non obbligatoria vi è un ulteriore limite di 50,00 € al mq.